Консультация по продукту

Ваш электронный адрес не будет опубликован. Обязательные поля помечены *

В последнее время постоянно происходят инциденты в зарубежной промышленности по производству этиленгликоля: первые атаки дронов на нефтяные месторождения Саудовской Аравии, что привело к сокращению производства саудовских заводов по производству этиленгликоля; Затем на заводе Dow Chemical по производству этиленгликоля 2# на заводе в Луизиане произошел взрыв, в результате чего оксид этилена перешел в состояние форс-мажорных обстоятельств.

С другой стороны, согласно новостям Axis от 8 числа, цена этиленгликоля в Азии упала до самой низкой отметки почти за два месяца, и на настроения рынка могут продолжать влиять предстоящие новые поставки.

Слабые доходы заставили производителей сократить добычу.

Из-за быстрого развития спроса на внутреннем рынке этиленгликоля внутреннее производство не может удовлетворить спрос, а доля импортного потребления этиленгликоля превышает внутреннее производство. Таможенная статистика показывает, что в 2018 году Китай импортировал в общей сложности 978,96 млн тонн этиленгликоля, что на 103,85 млн тонн больше, чем в прошлом году, или на 11,9%. Импорт этиленгликоля составил 59,6% от общего объема внутренних поставок. Тем не менее, благодаря быстрому расширению внутреннего производственного потенциала и быстрому улучшению внутреннего производственного потенциала, внешняя зависимость этиленгликоля продемонстрировала тенденцию к снижению.

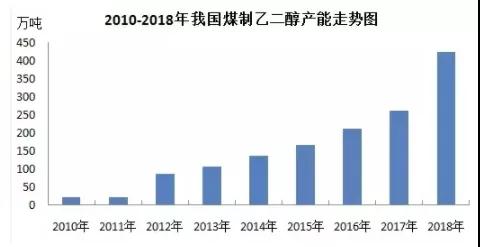

Считается, что расширение мощностей по производству этиленгликоля в Китае, особенно мощностей по производству угля, является причиной общего снижения цен на этиленгликоль в Азии с 2018 года. Китай является крупнейшим в мире импортером этиленгликоля с годовым объемом импорта более 2015 миллионов тонн. с 700.

Некоторые производители этиленгликоля в Азии и на Ближнем Востоке сократили объемы эксплуатации заводов по производству гликоля на фоне сокращения прибылей, что привело к снижению китайского импорта этиленгликоля в сентябре.

Трейдер из Азии заявил: «Исходя из текущих цен на этиленгликоль, основные поставщики не имеют слишком высокой рентабельности. Как мы видим из последних данных по импорту Китая, производители сокращают производство на фоне слабых доходов».

Внутренний импорт этиленгликоля сосредоточен на Ближнем Востоке. Среди них Саудовская Аравия является крупнейшим источником внутреннего импорта, на ее долю приходится 41,58% от общего объема импорта; Китайские Тайвань, Канада, Сингапур и Оман занимают 2-5 место соответственно, на их долю приходится 10,07%, 9,27%, 7,69% и 7,44% объема импорта, а на пять крупнейших регионов по объему импорта приходится 75% объема импорта Китая. общий импорт.

Новое предложение выходит на рынок

Поставки этиленгликоля в Азии будут увеличиваться: ожидается, что в ближайшие месяцы, до конца первого квартала следующего года, будут введены в эксплуатацию три новых завода по производству этиленгликоля. Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) введет в эксплуатацию свое производство этиленгликоля мощностью 75,11 тонн в год в Малайзии к концу года, а Hengli Petrochemical, вероятно, введет в эксплуатацию свое производство этилена мощностью 90,2020 тонн в год. гликолевый завод в Китае к концу ноября. В первом квартале 75 года компания Zhejiang Petrochemical также планирует запустить производство <>,<> тонн этиленгликоля в год.

Ожидаемое увеличение региональных поставок ослабляло покупательские настроения в течение последних двух месяцев. Текущая спотовая цена на этиленгликоль на азиатских рынках выше форвардной, что указывает на спотовую премию с конца октября. Крупный импортер гликоля заявил, что настроения могут стать более пессимистичными в ближайшие недели, поскольку интерес к покупке товаров в декабре снизился в ожидании нового шока предложения на рынке.

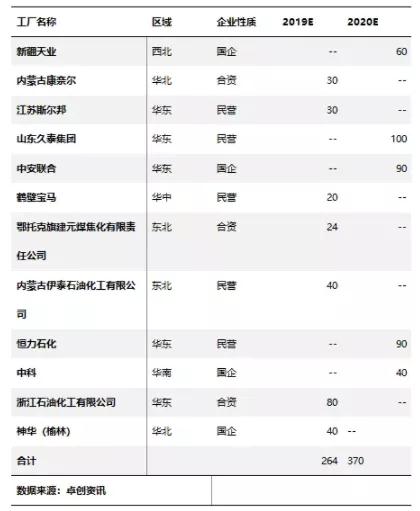

В 2019 году отечественное производство этиленгликоля по-прежнему имеет больший потенциал для роста мощностей, и большинство текущих строящихся проектов по производству этиленгликоля сосредоточены в Северном Китае, Северо-Западном Китае и Восточном Китае, и ожидается, что они добавят 264,26 миллиона тонн новых мощностей, при этом темп роста мощности <>%. Однако из-за неконтролируемых факторов ожидается, что фактические новые производственные мощности будут немного снижены.

Таким образом, прогнозируется, что в 2019 году внутренние мощности по производству этиленгликоля достигнут 1315,1315 миллиона тонн, а общий объем производства отрасли ожидается около 775,6 миллиона тонн. Общий прирост спроса на рынке этиленгликоля остался на уровне около 2019%; В связи с этим, по оценкам, объем импорта этиленгликолевой промышленности в 1042 году составит 60,2019 миллиона тонн, а импортозависимость составит более 614%. Ожидается, что новые мощности по производству полиэфира достигнут 2019,200 миллиона тонн в 2020 году, а ввиду давления потребителей в <>, более <> миллионов тонн заводов могут быть отложены до <>.

Таблица 1 Статистика этиленгликолевых инвестиционно-строительных проектов с 2019 по 2020 годы

Спрос на полиэстер замедлился

Рынок этиленгликоля также сталкивается с замедлением спроса на перерабатывающие полиэфиры. Полиэфирная промышленность является наиболее важной отраслью переработки этиленгликоля, и более 87% этиленгликоля в настоящее время используется в производстве полиэфира.

В связи с восстановлением текстильной промышленности основная перерабатывающая промышленность этиленгликоля по производству полиэфиров началась во второй половине 2016 года и вступила в пиковый период расширения мощностей с 2017 по 2019 год. К концу 2018 года мощности по производству полиэфиров в Китае выросли до 5400 миллионов тонн, что эквивалентно примерно 1800 миллионам тонн потребления этиленгликоля.

Однако, по мнению инсайдеров отрасли, с 2019 года процветание текстильной промышленности будет постепенно снижаться, темпы роста мощностей по производству полиэстера начнут вступать в стадию спада, а продолжающаяся торговая война между Китаем и США серьезно ударила по экспорту. китайских промышленных товаров, включая текстиль и одежду, которые в основном изготавливаются из полиэфирной пряжи и волокна. Будущий спрос на этиленгликоль, вероятно, не поспевает за ростом производственных мощностей.

По данным источников, некоторые крупные заводы по производству полиэстера в Китае сокращают производство в ответ на рост запасов и падение рентабельности. По данным Axis, средняя производительность заводов по производству полиэстера в Китае упала до 11% 1 ноября с 89% месяцем ранее.

По словам китайского производителя полиэстера: «Конец года обычно является межсезоньем для полиэфирной промышленности, поскольку перерабатывающие предприятия выполнили экспортные заказы».

Таким образом, в условиях конкуренции со стороны взрывного роста производственных мощностей и ценового преимущества иностранных предприятий для этиленгликоля остается не так уж много времени и места. В отношении проектов по производству этиленгликоля необходимо проявлять достаточную осторожность, а вопрос о том, являются ли новые проекты по производству этиленгликоля конкурентоспособными, необходимо тщательно обсудить и принять тщательное решение.

Сюрприз! Благодаря этому материнские компании PepsiCo, Coca Cola и Qixi, трех крупнейших гигантов безалкогольных напитков в США, начали сотрудничать друг с другом.

2019-11-12

Процесс рождения пряжи, от принципа до формирования пряжи, можно понять в одной статье!

2019-11-22Ваш электронный адрес не будет опубликован. Обязательные поля помечены *

Сосредоточение внимания на исследованиях и производстве дифференцированного волокна. Научное применение переработки вторичного сырья.

Жулинцзичжэнь, город Синьфэн, город Цзясин, провинция Чжэцзян

Copyright @ 2023 Завод химического волокна Цзясин Фуда All rights reserved

Производители полиэфирного штапельного волокна

Конфиденциальность

2,5D×51 мм")

2,5D×51 мм")

6D×76 мм")